更新日: 公開日:2019年10月21日

マネーリテラシーを高める為の5つのポイントとは インタビュー:平井希京さん

アジアの中でも最下位といわれているマネーリテラシー(金融についての知識と活用する能力)。

前回に続き、子ども達にも正しいお金の知識を教えたいと活動されている金融教育アドバイザーの平井 希京(ひらい ききょう)さんに日本人が最低限は知っておきたいマネーリテラシーを高める為の5つのポイントを聞いてみました。

前回の記事はこちら

>>学校では教えてくれないマネーリテラシー講座

目次

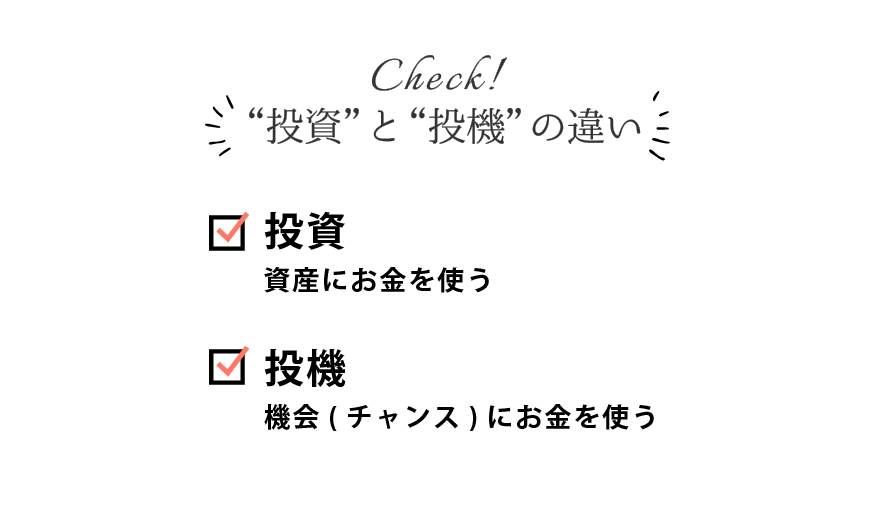

知っておくべきポイント1:投資と投機の違い

![]()

![]() 「投資と投機の違いは漢字一字が違うだけなんですけど意味は全然違います。投資は資産にお金を使う事をいいます。投機というのは機会(チャンス)にお金を使う事を言います。」

「投資と投機の違いは漢字一字が違うだけなんですけど意味は全然違います。投資は資産にお金を使う事をいいます。投機というのは機会(チャンス)にお金を使う事を言います。」

![]()

![]() 「資産の定義はキャッシュフローを生むものをいいます。持っていると利益を生むものですね。この定義は全世界で5,000万部以上売れた有名な本「金持ち父さん貧乏父さん」の概念なんですけど、資産とは株・不動産・債券などになります。」

「資産の定義はキャッシュフローを生むものをいいます。持っていると利益を生むものですね。この定義は全世界で5,000万部以上売れた有名な本「金持ち父さん貧乏父さん」の概念なんですけど、資産とは株・不動産・債券などになります。」

![]()

![]() 「投機とは、イメージしやすいのが宝くじとかギャンブルとかですね。再現性が低いものが投機です。1回宝くじが当たっても来年同じように当てられるかわからないですよね?なので、宝くじは投機になります。」

「投機とは、イメージしやすいのが宝くじとかギャンブルとかですね。再現性が低いものが投機です。1回宝くじが当たっても来年同じように当てられるかわからないですよね?なので、宝くじは投機になります。」

![]()

![]() 「株も利益を得る方法が2種類あって、キャピタルゲイン(安く買って、高く売り差額で儲ける事)とインカムゲイン(株式などを保有して配当などで収益を得る事)がありますけど、キャピタルゲインは投機の方になります。」

「株も利益を得る方法が2種類あって、キャピタルゲイン(安く買って、高く売り差額で儲ける事)とインカムゲイン(株式などを保有して配当などで収益を得る事)がありますけど、キャピタルゲインは投機の方になります。」

![]()

![]() 「投機を投資と思っている人が多いんですね。株も本来の役割はインカムゲインの方なので。普通は勝った・負けたって概念が無いです。」

「投機を投資と思っている人が多いんですね。株も本来の役割はインカムゲインの方なので。普通は勝った・負けたって概念が無いです。」

![]()

![]() 「投資は資産にお金を使う事を言うので、時間を掛けて、資産っていう木を育てていくイメージです。地道に水を上げて光をあてて育だつのを待たないといけない。だから面白くないです(笑)」

「投資は資産にお金を使う事を言うので、時間を掛けて、資産っていう木を育てていくイメージです。地道に水を上げて光をあてて育だつのを待たないといけない。だから面白くないです(笑)」

「投資は上がりつづけるわけじゃないにしても、再現性が高いって事なんですね。だから、投機ではなく投資をしましょうって事なんですね。」

「投資は上がりつづけるわけじゃないにしても、再現性が高いって事なんですね。だから、投機ではなく投資をしましょうって事なんですね。」

![]()

![]() 「そうです。投機を投資だと思っている人がめちゃくちゃ多いんですが、投資と投機は違うんだよって事をまず知る事です。」

「そうです。投機を投資だと思っている人がめちゃくちゃ多いんですが、投資と投機は違うんだよって事をまず知る事です。」

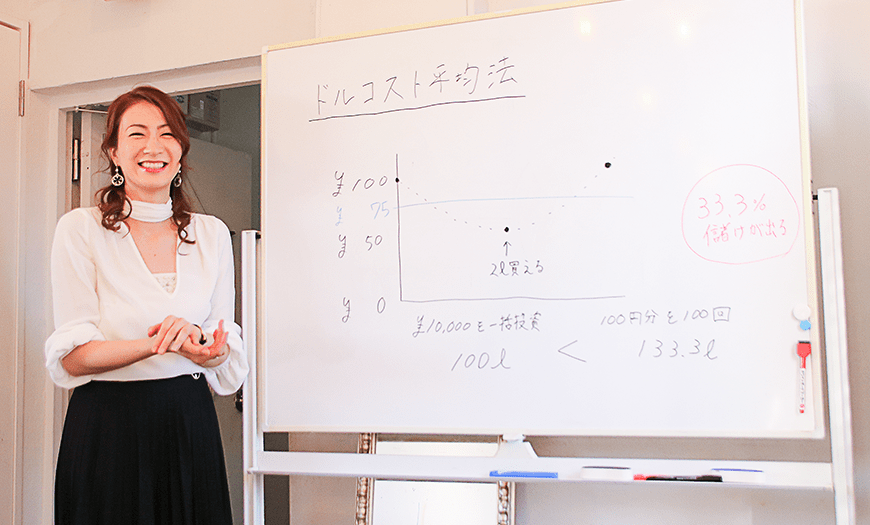

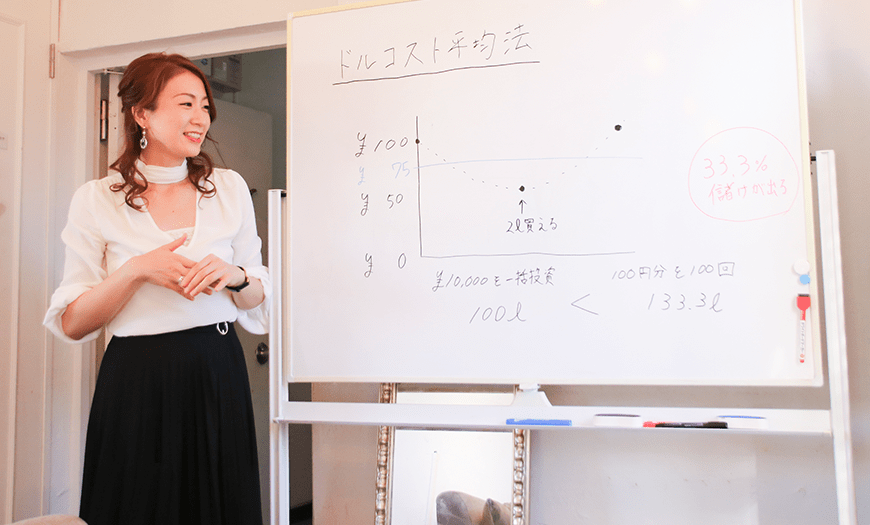

知っておくべきポイント2:ドルコスト平均法

![]()

![]() 「つみたてNISAやiDeCoでも使われている運用手法がドルコスト平均法です。相場の上下に関係なく、毎月一定額を均等に投入し続ける方法です。」

「つみたてNISAやiDeCoでも使われている運用手法がドルコスト平均法です。相場の上下に関係なく、毎月一定額を均等に投入し続ける方法です。」

![]()

![]() 「例えば一気に100万円をドカンと投資するのでは無く、相場が高かろうが低かろうが1万円をコツコツ長期的・定期的に購入していくようなイメージです。」

「例えば一気に100万円をドカンと投資するのでは無く、相場が高かろうが低かろうが1万円をコツコツ長期的・定期的に購入していくようなイメージです。」

![]()

![]() 「こうすれば、世界の相場って色んな事が合って上がり下がりがしますけど、ずっと落ち続ける相場じゃない限り負けないんですね。1回でも平均取得単価より上がれば利益が出るので負けずらいです。」

「こうすれば、世界の相場って色んな事が合って上がり下がりがしますけど、ずっと落ち続ける相場じゃない限り負けないんですね。1回でも平均取得単価より上がれば利益が出るので負けずらいです。」

「リスクヘッジみたいな感じなんですかね。」

![]()

![]() 「投資初心者が負けにくい戦法ですね。なので投資初心者がまず、手堅く始めるならば、投資信託です(どの投信がいいかは見極めが必要ですが)。」

「投資初心者が負けにくい戦法ですね。なので投資初心者がまず、手堅く始めるならば、投資信託です(どの投信がいいかは見極めが必要ですが)。」

知っておくべきポイント3:目的と手段

![]()

![]() 「前回お話させて頂きましたが、相場が上がった・下がったを当てにいくことは、資産を作るという上での手段の一つであって、目的ではないですよね。安心・安全に過ごせる・幸せに生きたい・お金の心配が無く生きたいっていう事が目的になると思います。」

「前回お話させて頂きましたが、相場が上がった・下がったを当てにいくことは、資産を作るという上での手段の一つであって、目的ではないですよね。安心・安全に過ごせる・幸せに生きたい・お金の心配が無く生きたいっていう事が目的になると思います。」

![]()

![]() 「私が行うセミナーで一番最初に話す事なんですけど、日本人って事業に投資をしましょうみたいな美味しい話がきたら、投機・投資の違いやリスク・リターンが折り合っているか(後程紹介)を考えないまま、やったら億万長者になるかもしれないってやっちゃう人が多いんですよね。」

「私が行うセミナーで一番最初に話す事なんですけど、日本人って事業に投資をしましょうみたいな美味しい話がきたら、投機・投資の違いやリスク・リターンが折り合っているか(後程紹介)を考えないまま、やったら億万長者になるかもしれないってやっちゃう人が多いんですよね。」

![]()

![]() 「事業をやるかやらないか。手段だけで判断しちゃうんですよね。投資する事は手段であって目的ではないですよね。」

「事業をやるかやらないか。手段だけで判断しちゃうんですよね。投資する事は手段であって目的ではないですよね。」

![]()

![]() 「例えば、老後にお金の不安を持っている20歳の子なら60歳までの40年間を複利効かせて運用すればいいよねって話になるし。目的は大体1,2個なんですけど、手段は無数にあるんですよね。なので目的から手段を選ぶ事が大事と伝えています。」

「例えば、老後にお金の不安を持っている20歳の子なら60歳までの40年間を複利効かせて運用すればいいよねって話になるし。目的は大体1,2個なんですけど、手段は無数にあるんですよね。なので目的から手段を選ぶ事が大事と伝えています。」

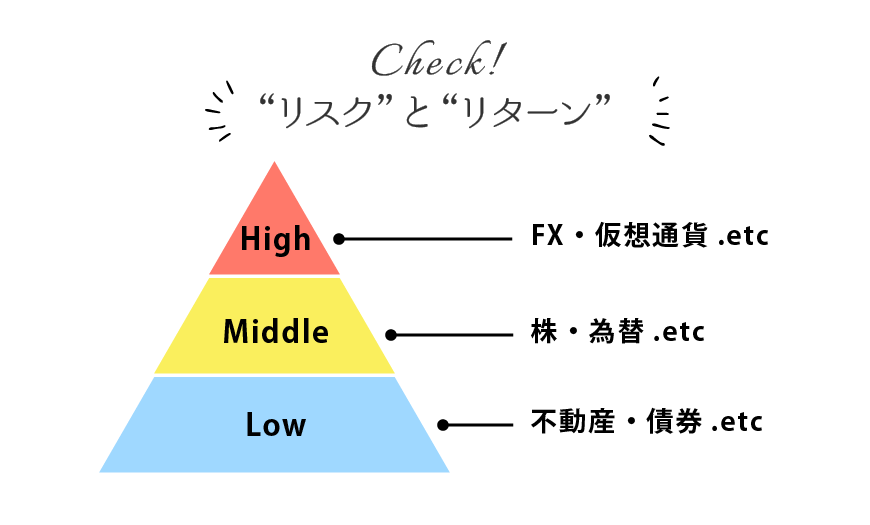

知っておくべきポイント4:リスクとリターン

![]()

![]() 「リスクとリターンの話と被る所もあるんですけど、面白い投資話ってローリスク・ハイリターンなんですね。100万円預けたら翌年に1億とかになるよみたいな。でも金融は基本的にはローリスクはローリターンだし、ミドルリスクはミドルリターンだし、ハイリスクはハイリターンです。」

「リスクとリターンの話と被る所もあるんですけど、面白い投資話ってローリスク・ハイリターンなんですね。100万円預けたら翌年に1億とかになるよみたいな。でも金融は基本的にはローリスクはローリターンだし、ミドルリスクはミドルリターンだし、ハイリスクはハイリターンです。」

![]()

![]() 「決して、ハイリスクが悪いわけでは無いです。リスクってデンジャーなわけじゃなくて、不確実な将来のリターンの振れ幅を言ってるんですね。もしかしたら100万儲かるかもしれないし、マイナス100万になるかもしれないし。」

「決して、ハイリスクが悪いわけでは無いです。リスクってデンジャーなわけじゃなくて、不確実な将来のリターンの振れ幅を言ってるんですね。もしかしたら100万儲かるかもしれないし、マイナス100万になるかもしれないし。」

「それを理解した上でやるなら良いって事なんですね。」

![]()

![]() 「そうです。ただ、基本的にローリスクでハイリターンみたいな美味しい話は一般庶民には降りてこないって事を理解するべきですね。」

「そうです。ただ、基本的にローリスクでハイリターンみたいな美味しい話は一般庶民には降りてこないって事を理解するべきですね。」

![]()

![]() 「ずっとローリスク・ローリターンをやっていれば良いって問題ではないし、手堅い所から始めて資産を作ってからミドル・ハイにチャレンジする事を推奨しています。ベースも無く勉強もしていないのに、ハイリスクに突っ込むのは駄目って事ですね。」

「ずっとローリスク・ローリターンをやっていれば良いって問題ではないし、手堅い所から始めて資産を作ってからミドル・ハイにチャレンジする事を推奨しています。ベースも無く勉強もしていないのに、ハイリスクに突っ込むのは駄目って事ですね。」

知っておくべきポイント5:証券証書がある会社から購入する

![]()

![]() 「先程のリスクとリターンの話と被りますが、これから資産形成をしていく人に関しては、ちゃんとした金融会社の金融商品を扱った方がいいと思います。例えば事業的な投資とか事業で利益が得られますよみたいな話はやめたほうがいいです。」

「先程のリスクとリターンの話と被りますが、これから資産形成をしていく人に関しては、ちゃんとした金融会社の金融商品を扱った方がいいと思います。例えば事業的な投資とか事業で利益が得られますよみたいな話はやめたほうがいいです。」

![]()

![]() 「初心者の方には、きちんとした金融会社で、歴史が長く、預かり資産額が大きいところ、宙に浮いたなんか儲かる話じゃなくて、根拠となる証券証書がきちんとある金融商品を購入した方が良いです。」

「初心者の方には、きちんとした金融会社で、歴史が長く、預かり資産額が大きいところ、宙に浮いたなんか儲かる話じゃなくて、根拠となる証券証書がきちんとある金融商品を購入した方が良いです。」

「証券証書ってなんですか?」

![]()

![]() 「保険だったら保険証券があるし、株だったら株券が発行されますよね。ちゃんと証書が残るものにした方が良いです。」

「保険だったら保険証券があるし、株だったら株券が発行されますよね。ちゃんと証書が残るものにした方が良いです。」

![]()

![]() 「まぁ、色んな話があるので一概には言えないんですが、初心者にはちゃんとした金融会社が扱っている金融商品が手堅いと思います。宙に浮いた話じゃないって事ですね。それが大事じゃないかと思いますね。」

「まぁ、色んな話があるので一概には言えないんですが、初心者にはちゃんとした金融会社が扱っている金融商品が手堅いと思います。宙に浮いた話じゃないって事ですね。それが大事じゃないかと思いますね。」

![]()

![]() 「美味しい話はないってことですね。投資は地味でツマラナイです(笑)。本当植物に近いですよね。ちゃんと日光に与えてちゃんと水を与えて育てる。これが投資ですね。」

「美味しい話はないってことですね。投資は地味でツマラナイです(笑)。本当植物に近いですよね。ちゃんと日光に与えてちゃんと水を与えて育てる。これが投資ですね。」

専門家

金融教育アドバイザー。東カレ倶楽部公認インフルエンサー。ビューティージャパン東京グランプリ。ビューティージャパン2019 ベストキャリアアワード受賞。

関連記事一覧

2020年3月23日

資産を作る為に必要な『お金の置き所を考える』とは│学校じゃ教えてくれないマネーリテラシー講座

将来のお金の不安。老後のためにもお金を貯めたいと思っている方は沢山いらっしゃると思います。 今...

│2020年3月23日

2020年3月2日

老後に必要な資金を貯める方法とは│学校じゃ教えてくれないマネーリテラシー講座

将来のお金の不安。老後のためにもお金を貯めたいと思っている方は沢山いらっしゃると思います。 今...

│2020年3月2日

2020年2月14日

老後2,000万問題の事を考える。│学校じゃ教えてくれないマネーリテラシー講座

テレビでも話題になった老後2,000万円問題。全貌が見えずただ将来に漠然とした不安を持たれている方は...

│2020年2月14日

2019年10月21日

学校では教えてくれないマネーリテラシー講座 インタビュー:平井希京さん

最近話題の老後2,000万円などを筆頭にした将来のお金に対する不安。なんとかしなきゃと思いつつ漠然と...

│2019年10月21日

2019年10月21日

マネーリテラシーを高める為の5つのポイントとは インタビュー:平井希京さん

アジアの中でも最下位といわれているマネーリテラシー(金融についての知識と活用する能力)。 前回...

│2019年10月21日

![$value[0]](https://sizzle.style/wp-content/uploads/2021/07/ikeuchi_profile2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/yamaura_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/morita_profile-3-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/08/yamamoto_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/yokote_2-150x150.jpg)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/sumi_profile2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/04/sonozaki_Introduction-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/12/yuno_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/kikyou_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/11/kato_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/tsuji1_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/sarra_profile-1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/nakanishi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/kanba_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/fujimoto_profile-2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/kouno_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/oosawa_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/kouhai_profile-1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/04/sato_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/tamura_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/suzuki_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/08/naomi_Introduction-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/11/ueda-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/09/sasaki_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/hiroset_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/kouno_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/12/maeda-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/hirose_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/kaho_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/07/minegishi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/01/hashizume_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/akaike_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/12/sekiguchi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/10/ylifestyle_profile-150x150.png)