更新日: 公開日:2019年10月21日

学校では教えてくれないマネーリテラシー講座 インタビュー:平井希京さん

最近話題の老後2,000万円などを筆頭にした将来のお金に対する不安。なんとかしなきゃと思いつつ漠然とした将来のお金の不安を持っている方が多くいらっしゃると思います。

今回は、子ども達にも正しいお金の知識を教えたいと活動されている金融教育アドバイザーの平井 希京(ひらい ききょう)さんに日本人が最低限は知っておきたいマネーリテラシー(金融についての知識と活用する能力)の話を聞いてみました。

平井さんの事を知りたいかたはこちら

>>平井 希京さんインタビュー記事│VIJONIS BEAUTY LAB

日本のマネーリテラシーはアジアの中では最下位?

「ビューティージャパン(キャリア重視したビューティーコンテスト)のプレゼンテーションでもおっしゃってましたが、日本のマネーリテラシーが世界と比べて低いという事だったんですが、海外とは大分違うのですか?」

「ビューティージャパン(キャリア重視したビューティーコンテスト)のプレゼンテーションでもおっしゃってましたが、日本のマネーリテラシーが世界と比べて低いという事だったんですが、海外とは大分違うのですか?」

![]()

![]() 「マスターカード社が調べた資料なのですがアジアでは最下位という事は、当然先進国でも最下位と考えられます。」

「マスターカード社が調べた資料なのですがアジアでは最下位という事は、当然先進国でも最下位と考えられます。」

引用:MasterCard調査:アジア/太平洋地域の財務リテラシー指標調査

「具体的にマネーリテラシーが低いっていうのはどういう事なんですか?」

![]()

![]() 「例えば日本だと社会にでるタイミングになったら保険に入ったりする人が多いと思いますけど、海外だと投資を始める人が多いんですね。」

「例えば日本だと社会にでるタイミングになったら保険に入ったりする人が多いと思いますけど、海外だと投資を始める人が多いんですね。」

「投資で老後のためのお金を稼ぐようなイメージですか?」

![]()

![]() 「もうちょっと先に行ってますね。ファイナンシャルフリーダムっていうんですけど、アーリーリタイア(早期退職)をするっていうのを海外では考えるんですよ。」

「もうちょっと先に行ってますね。ファイナンシャルフリーダムっていうんですけど、アーリーリタイア(早期退職)をするっていうのを海外では考えるんですよ。」

「出来るなら早くリタイヤしたいって考えなんですね。」

![]()

![]() 「アーリーリタイアしたい為に、じゃあ資産をどの時期にどれぐらい作っておくかってっていうのを逆算して考えて、社会人になってすぐ生命保険に加入するのではなく運用を始めるって感じなんですね。」

「アーリーリタイアしたい為に、じゃあ資産をどの時期にどれぐらい作っておくかってっていうのを逆算して考えて、社会人になってすぐ生命保険に加入するのではなく運用を始めるって感じなんですね。」

ビューティージャパン東京大会では、ファイナンス教育を中心とした子どもたちの学校を作る事をプレゼンし、見事グランプリを取った。

投資は相場が読めなくても出来る

「投資って怖いイメージを持っていたり、お金持ちしか出来ないイメージもありますよね。一般の普通の社会人でも投資始められるのかなって疑問を持つ方も多かったりすると思うんですが。」

![]()

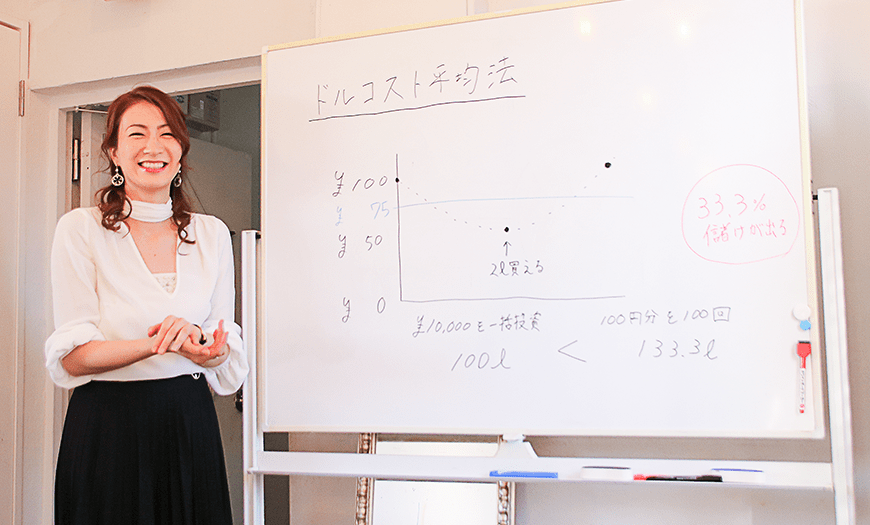

![]() 「日本人ってそういう風に思っている方が多いですよね。でも、そういう人に政府が投資を始めて欲しいと思っているから、つみたてNISA(ニーサ)やiDeCo(イデコ)とかの積み立ての投資信託を推奨したりしてるんですね。」

「日本人ってそういう風に思っている方が多いですよね。でも、そういう人に政府が投資を始めて欲しいと思っているから、つみたてNISA(ニーサ)やiDeCo(イデコ)とかの積み立ての投資信託を推奨したりしてるんですね。」

「つみたてNISAとかiDeCoとかの単語は聞いた事ありますが、そもそも投資信託ってなんですか?」

![]()

![]() 「多数のお客様からお金を預かって、そのプールされた資金を元に、プロ(ファンドマネージャー)が運用する金融商品(手法)ですね。」

「多数のお客様からお金を預かって、そのプールされた資金を元に、プロ(ファンドマネージャー)が運用する金融商品(手法)ですね。」

「プロに頼んだ方がいいですよって事ですね。」

![]()

![]() 「そうですね。投資信託の見極めは大切ですが。そもそも自分で相場を読むって事は推奨はしてないです。」

「そうですね。投資信託の見極めは大切ですが。そもそも自分で相場を読むって事は推奨はしてないです。」

![]()

![]() 「余談ですけど、ゴールドマンサックスって有名な投資銀行があるんですけど、2000年代は600人トレーダーがいたんですけが2015年には2人になったんですね。全てAIにとって変わられて、この2人はAIのメンテナンスに回ってるんです。」

「余談ですけど、ゴールドマンサックスって有名な投資銀行があるんですけど、2000年代は600人トレーダーがいたんですけが2015年には2人になったんですね。全てAIにとって変わられて、この2人はAIのメンテナンスに回ってるんです。」

「ほぼAIにやらせてるんですね。」

![]()

![]() 「そうです。そういう時代なのにAIより早く相場を読む事が出来ますか?って話なんですよね。AIより早く相場を読むのって相当難しいです。将棋の世界で一番強いのはAIですよね。ちょっと将棋上手くなったぐらいでAIに挑戦しますか?って話なんですよね。」

「そうです。そういう時代なのにAIより早く相場を読む事が出来ますか?って話なんですよね。AIより早く相場を読むのって相当難しいです。将棋の世界で一番強いのはAIですよね。ちょっと将棋上手くなったぐらいでAIに挑戦しますか?って話なんですよね。」

「確かに無理そうですね。」

![]()

![]() 「無理ゲーですよね(笑)相場が上がった・下がったって日本人は好きなんですよね(笑)競馬が当たった外れたかのような感じで。相場を読める事が人生の目的じゃなく手段ですよね。」

「無理ゲーですよね(笑)相場が上がった・下がったって日本人は好きなんですよね(笑)競馬が当たった外れたかのような感じで。相場を読める事が人生の目的じゃなく手段ですよね。」

![]()

![]() 「安心・安全に過ごせる・幸せに生きたい・お金の心配が無く生きたいっていう事が目的ですよね。相場を読めなくたってちゃんと投資は出来るって話なんですよね。」

「安心・安全に過ごせる・幸せに生きたい・お金の心配が無く生きたいっていう事が目的ですよね。相場を読めなくたってちゃんと投資は出来るって話なんですよね。」

マネーリテラシーさえあれば老後の資産形成は目指せる

「最近、老後のお金の問題も話題になっていますが、お金をきちんと貯めるにはどうしたらいいですか?」

![]()

![]() 「年齢と現在の資産状況とこれからのビジョンによって何をするべきかって一人一人違うので一概には言えないのですが、生活費と中長期的に使うお金と長期的に取っておきたいお金を分ける事ですね。」

「年齢と現在の資産状況とこれからのビジョンによって何をするべきかって一人一人違うので一概には言えないのですが、生活費と中長期的に使うお金と長期的に取っておきたいお金を分ける事ですね。」

![]()

![]() 「その長期的なお金を利率(1年間の収益率)が高い所でお金を運用する事です。銀行預金にあずけても利率は0.001%なのでちゃんとした所で運用をしていく。20年、30年、40年と長期で複利効果を使えば、大きな金額が見込めます。」

「その長期的なお金を利率(1年間の収益率)が高い所でお金を運用する事です。銀行預金にあずけても利率は0.001%なのでちゃんとした所で運用をしていく。20年、30年、40年と長期で複利効果を使えば、大きな金額が見込めます。」

「複利ってなんですか?」

![]()

![]() 「単利と複利ってあるんですけど、元本(がんぽん:元のお金)の利子(元本を使って儲けた金額)もそのまま次の元本に含めて運用していく方法ですね。単利はそのまま元本だけを運用していく方法です。」

「単利と複利ってあるんですけど、元本(がんぽん:元のお金)の利子(元本を使って儲けた金額)もそのまま次の元本に含めて運用していく方法ですね。単利はそのまま元本だけを運用していく方法です。」

![]()

![]() 「例えば、元本が100万円あって、年利(1年で儲けた利子のパーセント)が5%であった場合、1年で5万円儲けた事になります。その5万円の儲けを含めて105万円を元本として次の年を運用していくのような形で毎年運用をしていきます。」

「例えば、元本が100万円あって、年利(1年で儲けた利子のパーセント)が5%であった場合、1年で5万円儲けた事になります。その5万円の儲けを含めて105万円を元本として次の年を運用していくのような形で毎年運用をしていきます。」

![]()

![]() 「短期だと単利と複利であまり差が出ないのですが、長期で見れば単利と複利で大きな差が出ます。例えば毎月5万円を積み立てて年利5%で運用するとします。」

「短期だと単利と複利であまり差が出ないのですが、長期で見れば単利と複利で大きな差が出ます。例えば毎月5万円を積み立てて年利5%で運用するとします。」

![]()

![]() 「5年間だと、元金300万円に対して収益が39万円、合計で339万円にしかならないんですけど、20年間積み立てると、元金1,200万円にたいして収益は829万円。合計で2,029万円になるんですね。」

「5年間だと、元金300万円に対して収益が39万円、合計で339万円にしかならないんですけど、20年間積み立てると、元金1,200万円にたいして収益は829万円。合計で2,029万円になるんですね。」

![]()

![]() 「いくつか踏まえるべきポイントはあるんですけど、正しい金融の知識と運用を覚えれば日本でも老後の資産形成は目指せます。」

「いくつか踏まえるべきポイントはあるんですけど、正しい金融の知識と運用を覚えれば日本でも老後の資産形成は目指せます。」

「初めて聞きました。知識がなさすぎて落ち込みます。」

![]()

![]() 「大体皆さんそんな感じですよね。単利・複利もそうなんですけど、海外だとファイナンスの授業が高校生くらいにあって習うんです。だから日本でもこういう事をちゃんと高校生くらいから教えたいなと思っています。」

「大体皆さんそんな感じですよね。単利・複利もそうなんですけど、海外だとファイナンスの授業が高校生くらいにあって習うんです。だから日本でもこういう事をちゃんと高校生くらいから教えたいなと思っています。」

次回は、正しいマネーリテラシーを身に着けるための踏まえとくべきポイントを紹介します。

専門家

金融教育アドバイザー。東カレ倶楽部公認インフルエンサー。ビューティージャパン東京グランプリ。ビューティージャパン2019 ベストキャリアアワード受賞。

関連記事一覧

2020年3月23日

資産を作る為に必要な『お金の置き所を考える』とは│学校じゃ教えてくれないマネーリテラシー講座

将来のお金の不安。老後のためにもお金を貯めたいと思っている方は沢山いらっしゃると思います。 今...

│2020年3月23日

2020年3月2日

老後に必要な資金を貯める方法とは│学校じゃ教えてくれないマネーリテラシー講座

将来のお金の不安。老後のためにもお金を貯めたいと思っている方は沢山いらっしゃると思います。 今...

│2020年3月2日

2020年2月14日

老後2,000万問題の事を考える。│学校じゃ教えてくれないマネーリテラシー講座

テレビでも話題になった老後2,000万円問題。全貌が見えずただ将来に漠然とした不安を持たれている方は...

│2020年2月14日

2019年10月21日

学校では教えてくれないマネーリテラシー講座 インタビュー:平井希京さん

最近話題の老後2,000万円などを筆頭にした将来のお金に対する不安。なんとかしなきゃと思いつつ漠然と...

│2019年10月21日

2019年10月21日

マネーリテラシーを高める為の5つのポイントとは インタビュー:平井希京さん

アジアの中でも最下位といわれているマネーリテラシー(金融についての知識と活用する能力)。 前回...

│2019年10月21日

![$value[0]](https://sizzle.style/wp-content/uploads/2021/07/ikeuchi_profile2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/yamaura_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/morita_profile-3-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/08/yamamoto_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/yokote_2-150x150.jpg)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/sumi_profile2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/04/sonozaki_Introduction-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/12/yuno_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/kikyou_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/11/kato_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/tsuji1_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/sarra_profile-1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/nakanishi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/kanba_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/fujimoto_profile-2-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/kouno_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/oosawa_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/09/kouhai_profile-1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/04/sato_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/tamura_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/suzuki_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/08/naomi_Introduction-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/11/ueda-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2021/09/sasaki_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/hiroset_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/kouno_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/12/maeda-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/10/hirose_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/kaho_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/07/minegishi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/01/hashizume_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2022/04/akaike_profile1-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2019/12/sekiguchi_profile-150x150.png)

![$value[0]](https://sizzle.style/wp-content/uploads/2020/10/ylifestyle_profile-150x150.png)